Por Mario Reyes 12 de Noviembre 2024

Dentro del mercado de valores (regulado), existe una infinidad de instrumentos financieros en los que invertir. En este artículo, voy a abarcar los cinco grupos más grandes: las acciones, los CETES, los fondos de inversión, las FIBRAS y los ETFs.

Habrá quienes hayan pensado en las criptomonedas, en el mercado de divisas (Forex); o en los bonos. Bueno, esos son temas que requieren su propio artículo, y no voy a profundizar en ellos. No soy afín a operar con ese tipo de instrumentos. Sus mercados se prestan para ser manipulados con cierta facilidad además de tener regulaciones laxas (Criptomonedas y divisas), y son activos que han sido utilizados en el pasado para cometer fraudes (Bonos). Por lo tanto, es mejor evitar estos instrumentos, ya que en general hay mejores opciones en el mercado. Así de simple. Estamos aquí para ganar dinero con riesgos previamente calculados, no para perder dinero de manera ingenua. Por lo cual, no las recomiendo.

Ahora sí, empecemos. Miren, en las inversiones, la regla es simple: a mayor riesgo, mayor potencial de rendimiento (ganancia) o de pérdida. Y a menor riesgo en la inversión, menor potencial de rendimiento o de pérdida. Así de fácil, así de simple; esa es la regla en cualquier tipo de inversión desde que fueron creadas.

Comencemos el listado con las inversiones más seguras que hay en el mercado, pero con menor potencial de rendimiento (ganancias). A medida que avancemos en la lista, los instrumentos serán más riesgosos, pero con un mayor potencial de rendimiento.

CETES

Esto es, básicamente, deuda del gobierno. En este instrumento, la mecánica es la siguiente: el gobierno te pide dinero prestado y se compromete a pagarte después de un plazo definido de X días, ofreciéndote un “extra” como pago por habérselo prestado. Voy a poner un ejemplo real y actual del mercado (a fecha de publicación de este artículo); así que aquí vamos:

Fuente: Kuspit Casa de Bolsa

Al ejecutar la búsqueda, encontramos dos CETES en el mercado disponibles para comprar, que pueden ver en la primera imagen. Son los CETES a 66 días y los CETES a 150 días. Es decir, los 66 y 150 días que aparecen después de la palabra «CETES» son el plazo que el gobierno fija para pagar. A continuación, en la imagen central, podemos ver más a detalle el CETE a 66 días. Como pueden observar, dice $9.81 pesos mexicanos; ese es el dinero que el gobierno te pide prestado por este CETE. Al finalizar el plazo de 66 días, el gobierno te regresa tus $9.81 pesos mexicanos, más $0.19 centavos de peso, para completar los $10 pesos mexicanos. Los $10 pesos siempre serán la base de los CETES. El gobierno mexicano siempre te regresará, al final del préstamo, $10 pesos por cada CETE que tengas en tu posesión, lo que da un rendimiento de 1.93% por 66 días de inversión.

A continuación, en la tercera imagen, vemos el CETE a 150 días. Para este, el gobierno está pidiendo $9.58 pesos mexicanos. El mecanismo es igual al anterior: el gobierno se compromete a que, por cada $9.58 pesos que le prestes, te devolverá $10 pesos al finalizar los 150 días. Es decir, tendrías una ganancia de $0.42 centavos de peso mexicano por cada $9.58 pesos que le prestes en un plazo de 150 días, lo que da un rendimiento de 4.38% por 150 días de inversión.

Como te habrás dado cuenta, a mayor plazo de días para realizar el pago del CETE, menor es la cantidad de dinero que te pide el gobierno, y por lo tanto, mayor será la cantidad de dinero que te pagarán por el préstamo. Y viceversa: a menor plazo de tiempo por vencimiento, mayor será la cantidad que se pida por comprar cada CETE y menor será la cantidad de dinero que se te paga por el préstamo. Esa es la mecánica de los CETES.

Los CETES son la inversión más segura que hay en el mercado mexicano, porque están directamente respaldados por el gobierno mexicano. Por lo cual, el riesgo de que entre en morosidad (no se realice el pago) es prácticamente nulo. Tendría que pasar un evento apocalíptico para que el gobierno mexicano no pudiera cumplir con tal obligación. Pero, como te dije al inicio del artículo, la regla de las inversiones es: a mayor riesgo, mayor rendimiento; a menor riesgo, menor rendimiento. En este caso, al ser una inversión de nulo riesgo, el rendimiento es bajo.

Recomiendo la inversión en CETES para inversionistas que no quieran asumir ningún tipo de riesgo y busquen obtener ganancias seguras sobre su inversión. Con esta inversión, nunca generarán riqueza, pero podrán proteger su dinero de la inflación, ya que los CETES siempre obtienen rendimientos superiores a la inflación mexicana. Además, los CETES también te ofrecen rendimientos superiores a los intereses que usualmente te dan los bancos tradicionales por mantener tu dinero “guardado” con ellos.

Fibras (Fideicomisos de Infraestructura y Bienes Raíces)

Posiblemente nunca hayas escuchado sobre este tipo de inversión, las Fibras, y no me sorprende. A menos que estés algo empapado en el mundo de las inversiones, difícilmente habrás oído de ellas. Pero aquí estoy para explicarte cómo funcionan.

Las Fibras son una forma de invertir en bienes raíces sin tener que comprar una propiedad directamente. La idea es sencilla: por cada “título” que compras de un Fideicomiso (Fibra), ese Fideicomiso usa ese dinero junto con el de otros inversionistas como tú, que compraron parte del Fideicomiso, para construir, adquirir y operar propiedades como centros comerciales, oficinas, hoteles, parques industriales, hospitales, rascacielos, entre otros. Luego, esas propiedades generan ingresos por rentas, y la Fibra reparte esos ingresos entre todos los que invirtieron, incluyéndote a ti, a través de dividendos que pueden ser depositados de manera trimestral, semestral o anual, dependiendo de la Fibra, ya que hay muchas y cada una tiene sus reglas.

Voy a poner un ejemplo. Imagina que compras una participación en una Fibra que se especializa en centros comerciales. Cada vez que estos centros reciben ingresos por rentas de los locales, se reparten las ganancias entre los inversionistas de la Fibra, incluyéndote a ti. Así que, si esa Fibra distribuye sus ganancias anuales de 100 pesos MXN y tiene 100 inversionistas, cada uno con el mismo porcentaje (siendo idealistas y sencillos en el ejemplo), a cada inversionista le tocaría $1.00 peso MXN. Esa sería parte de tu ganancia por tu inversión. Además, si las propiedades de las que la Fibra es dueña suben de valor, ya sea porque están muy bien ubicadas o tienen una gran demanda de clientes en ascenso, el valor de tu título se apreciará de manera natural, porque las propiedades serán más caras que cuando las compraste. Sin embargo, si las propiedades de las que la Fibra es dueña no son rentables, el precio de tu título perderá valor y el dividendo puede ser pequeño o tal vez no haberlo. Como ves, es tal cual una inversión en bienes raíces, pero sin involucrarte de manera directa.

A diferencia de comprar un inmueble directamente, donde tú tendrías que gestionar inquilinos, contratos y mantenimiento, la Fibra se encarga de todo eso. Tú solo te preocupas por recibir tu parte de las rentas y observar el comportamiento del mercado para decidir cuándo comprar o vender tus participaciones. Las Fibras son una opción atractiva para quienes desean tener exposición al mercado inmobiliario sin necesidad de manejar la propiedad directamente.

Ahora, esta inversión puede ser más rentable que los CETES, pero también tiene un riesgo más alto. Las Fibras dependen de la situación del mercado inmobiliario y la economía en general. Si la economía va mal y las propiedades no logran rentarse, es posible que la Fibra reparta menos ganancias, lo que afectaría tus ingresos y, además, podrías perder valor en tus títulos. Hay Fibras muy buenas que pueden reportar rendimientos por encima del 15% anual (incluyendo dividendos + la apreciación del título), pero, si el mercado no está bien, podrías tener pérdidas. Sin embargo, estas, a lo mucho y exagerando un poco, no serán mayores al 10% de tu capital invertido en condiciones adversas normales. Las Fibras no pueden variar mucho su precio porque, al final del día, estamos hablando de propiedades, que se aprecian y deprecian en porcentajes pequeños y de manera lenta. Por lo cual, es una inversión relativamente segura en un mercado/país con crecimiento.

Por lo tanto, las Fibras son una inversión ideal para aquellos que buscan un balance equilibrado entre riesgo y rentabilidad, y desean invertir en bienes raíces sin hacerlo directamente en propiedades. Son más riesgosas que los CETES (aquí ya empezamos con las posibilidades reales de pérdida de capital), pero a cambio, pueden ofrecer rendimientos más atractivos.

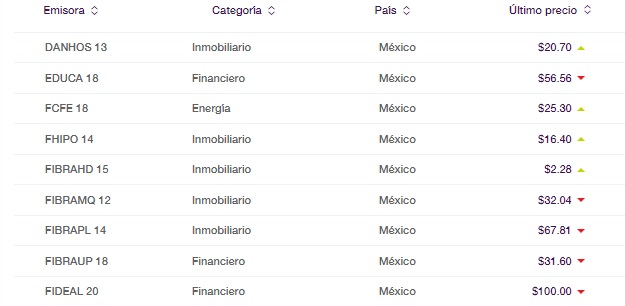

Ejemplo del valor monetario por título individual de algunas Fibras en el Mercado Mexicano (a fecha de la publicación de este artículo):

Fuente: Kuspit Casa de Bolsa

Fondos de Inversión

Ahora, continuamos dentro de nuestra lista de «a mayor riesgo, mayor rendimiento o pérdida», hablando de los fondos de inversión. Estoy seguro de que has escuchado hablar de ellos, poco o mucho, pero los has oído; son, junto con las acciones, los instrumentos de inversión más conocidos del mundo.

Voy a intentar simplificar esta explicación porque el artículo ya se está haciendo largo, y en realidad, los fondos de inversión son sencillos de entender.

Miren, un fondo de inversión es como una “bolsa de dinero” donde muchos inversionistas aportan su dinero, y un experto, conocido como gestor o administrador del fondo, lo maneja para invertirlo en distintas cosas, como acciones, CETES o incluso bienes raíces, buscando generar ganancias. En lugar de que tú decidas en qué invertir de manera directa, los profesionales que manejan el fondo lo hacen por ti.

Vamos con un ejemplo: supongamos que tú y otras 99 personas ponen $1,000 pesos cada uno en un fondo. El fondo ahora tiene $100,000 pesos para invertir. El experto decide cómo usar ese dinero, buscando que crezca. Si las inversiones del fondo suben de valor, entonces tu parte en el fondo vale más, y si decides vender, ganas dinero. Es decir, el fondo, con esos $100,000 pesos, decide comprar acciones de 20 empresas distintas. Con otra parte de ese dinero se compran CETES y, con el restante, se decide comprar un edificio para rentarlo. Supongamos que, en promedio, todas esas inversiones dieron ganancias del 20% sobre el capital original invertido, es decir, los $100,000 pesos. Entonces, el fondo ahora valdrá $120,000 pesos. Como fueron 100 personas las que aportaron de manera igualitaria $1,000 pesos, cada persona tiene el 1% del fondo. Por lo tanto, el nuevo valor del 1% del fondo de inversión para cada persona será de $1,200 pesos. Si una persona decide vender su parte del fondo, podrá hacerlo por $1,200 pesos. Como originalmente invirtió $1,000 pesos, habrá tenido una ganancia de $200 pesos, o lo que es igual al 20%. El caso aplica de manera inversa si el fondo, en vez de tener ganancias, sufre pérdidas.

Los fondos de inversión son una forma sencilla de diversificar tu dinero, porque como regla general, todos los fondos de inversión tratan de estar muy diversificados en sus inversiones para limitar riesgos. Sin embargo, esto también limita las ganancias. Hay fondos de inversión destacados que pueden generar más del 20% de rendimiento de manera anual, pero, a su vez, pueden producir pérdidas similares. Los fondos de inversión pueden dar un rendimiento mayor que las Fibras, pero también tienen el potencial de ofrecer mayores pérdidas.

Existen empresas gestoras de fondos de inversión muy famosas, como BlackRock o Vanguard Group, que gestionan cantidades de dinero mayores a las que poseen la gran mayoría de los países del mundo. Esto les da mucho poder de negociación en el mercado y en la política, esto sumado a su amplia experiencia resulta en que normalmente, los fondos de inversión que gestionan generen rendimientos atractivos con un riesgo relativamente bajo.

Recomiendo los fondos de inversión para personas que aspiran a generar rendimientos decentes con un riesgo relativamente bajo, pero que no desean tener la necesidad de contar con conocimientos amplios sobre las inversiones y el mercado en general.

Ejemplo de algunos Fondos de Inversión, su valor por “título” y sus rendimientos en forma de porcentaje, clasificados por tiempo (años) dentro del mercado mexicano (los fondos que tienen ceros es porque no hay datos actualizados al momento). Datos a fecha de la publicación de este artículo:

Fuente: Kuspit Casa de Bolsa

ETF’s (Fondos Cotizados en Bolsa)

Ahora sí, empezamos con las ligas mayores para los inversionistas. Aquí ya comenzamos a hablar de las grandes ganancias o las grandes pérdidas. Claro, hay niveles de riesgo entre los ETF’s; están los que son más “conservadores” y los que son… ¡vamos por el todo o nada, la vida es un riesgo y vine a vivirla! Ese tipo de ETF’s son mis favoritos. Ya en estos casos, depende completamente del perfil de riesgo que estés dispuesto a aceptar en tus inversiones y, con ello, el nivel de ganancias que aspiras a alcanzar.

Para empezar, los ETF’s (Fondos Cotizados en Bolsa) son parecidos a los fondos de inversión, pero con esteroides. El mismo nombre lo dice: “fondo”. La gran diferencia es que los ETF’s se comercializan como si fueran acciones. Es decir, los ETF’s son la combinación de las mejores características de los fondos de inversión con las mejores características de las acciones. (Si no te queda claro qué es una acción y cómo se manejan, no te preocupes; más adelante tocaré el tema).

Los ETF’s, al igual que los fondos de inversión, pueden estar compuestos por distintos activos. La diferencia más clara es que los ETF’s se especializan en un solo tipo de instrumento financiero, mientras que los fondos de inversión buscan diversificación en sus inversiones. Por ejemplo, hay ETF’s que solo están compuestos por acciones de empresas de minería o ETF’s que solo compran oro, etc. Como te darás cuenta, la variedad de ETF’s que existen es muy, muy amplia.

Por si aún estás batallando en entender qué son los ETF’s, te voy a dar un ejemplo muy claro de uno de los ETF’s más populares en el mercado. Existe un ETF que sigue el comportamiento de las 500 empresas más grandes de Estados Unidos. Es decir, este ETF (recuerda, un ETF es un fondo que acumula dinero de inversionistas para invertirlo y generar valor, al fin y al cabo) ha comprado acciones de esas 500 empresas. Estas empresas han subido, en el último año, un 40.39% en promedio (dato a fecha de la publicación de este artículo). Por lo tanto, el precio de tu ETF también subirá de manera igualitaria un 40.39%, ya que en un solo “título” de tu ETF tienes esas 500 empresas. Solo son matemáticas básicas y un poco de pensamiento lógico para entender el punto. Si compraste el ETF hace un año y su valor subió un 40.39%, podrías venderlo para obtener esa ganancia. Pero si las empresas pierden valor, el precio del ETF también bajaría de manera igualitaria.

Así existen ETF’s especializados en todo tipo de sectores, como el oro, la plata, el petróleo, e incluso ETF’s que se denominan “inversos” o “shorts”, que ganan dinero cuando al mercado le va mal y pierden dinero cuando al mercado le va bien. (Es un mundo inverso). Así que incluso en épocas donde el mercado, en general, está en crisis perdiendo valor, esos ETF’s estarán generando ganancias para sus dueños. La lista de ETF’s es extensa, pero la mecánica es la misma en todos.

Además, los ETF’s son fáciles de comprar y vender como una acción. Pueden dar rendimientos altos si el mercado va bien, pero, claro, si el mercado cae, también podrías perder bastante. Por eso es importante elegir el ETF que se ajuste a tu perfil de riesgo. Aquí hablamos de que existen ETF’s que pueden darte rendimientos de más del 100% en un año o incluso en un par de meses, pero también podrías tener pérdidas del 60% o más. Como te mencioné al principio, este tipo de instrumento financiero ya son palabras mayores.

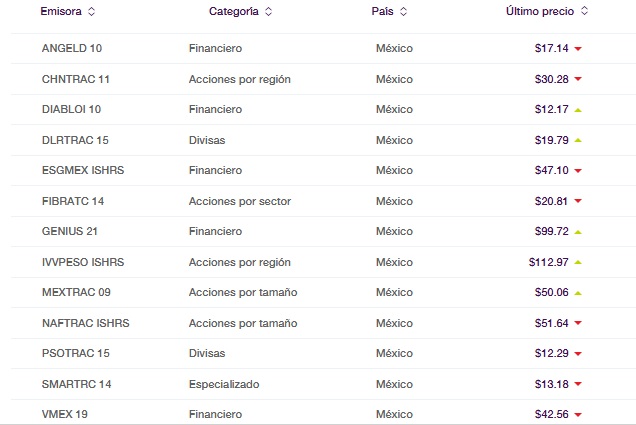

Ejemplo de valor por “título” de algunos ETF’s en el mercado (datos a fecha de publicación de este artículo):

Fuente: Kuspit Casa de Bolsa

Acciones (Títulos de Propiedad)

Y por último, tenemos al rey de las inversiones: No hay inversión en este mundo con mayor potencial de generar una fortuna o de destruirla que las acciones. Primero que nada, quiero que entiendan esto, y quiero ser muy claro porque existe mucha confusión con este tema: una acción es la representación “numérica y material” de una parte de la empresa. En términos más comerciales, se les nombra como acciones, pero de forma legal son títulos de propiedad. Esto significa que, cuando compras una acción de la empresa que sea, te conviertes automáticamente en dueño de esa empresa. Eres un dueño minoritario o, muy, muy, muy minoritario, pero dueño al fin y al cabo.

Al ser dueño, adquieres derechos y responsabilidades sobre la empresa de la que tienes títulos o acciones. Sin embargo, no es lo mismo ser el dueño del 0.00001% que tener acciones equivalentes al 10% de la empresa. Por lo cual, normalmente, los inversionistas minoritarios están relegados de las tomas de decisiones sobre la empresa en cuestión y solo pueden resignarse a que a la empresa le vaya bien, y recibir dividendos, si es que dicha empresa es lo suficientemente rentable para repartir ganancias entre los accionistas. Así de simple.

Ahora, ¿cómo funcionan las acciones? Es sencillo: el precio de una acción refleja el valor que el mercado (los inversionistas) les dan a las empresas cuando cotizan en las bolsas de valores. Si la empresa lo está haciendo bien (por ejemplo, lanzando productos exitosos o teniendo más ingresos o ganancias), los inversionistas valorarán más la empresa y, por lo tanto, querrán comprar más acciones. Así, el precio de las acciones subirá de manera natural, ya que serán más codiciadas (ciclo natural del éxito empresarial en cuanto a valor). Pero si la empresa tiene problemas, pierde dinero o hay malas noticias respecto a su CEO o sus productos presentan fallas, pasará todo lo contrario: los inversionistas querrán vender sus acciones, lo que depreciará la reputación de la empresa y, de manera natural, bajará el precio de las acciones, en mayor o menor medida, dependiendo siempre del tipo de situación y sus implicaciones presentes y futuras en la generación de ingresos o ganancias que la empresa pueda obtener.

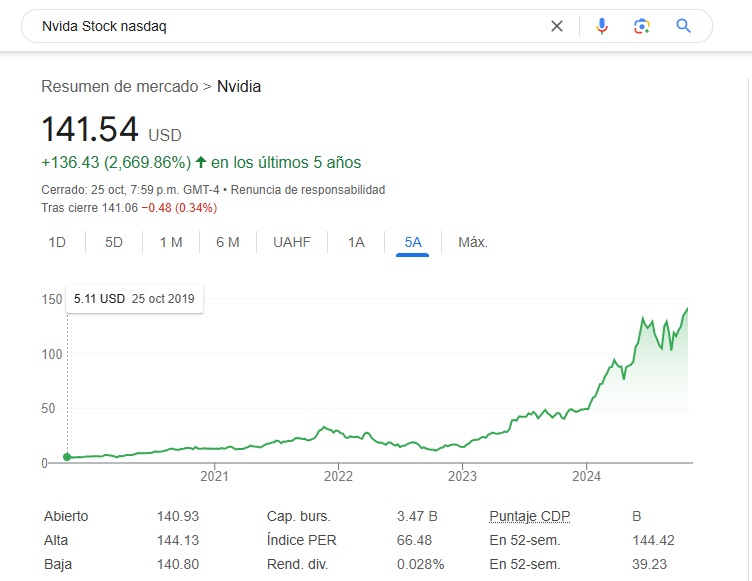

Les voy a dar un ejemplo real del enorme potencial que tienen las acciones para generar riqueza. Usaré como ejemplo a Nvidia y su vigoroso crecimiento en estos últimos 5 años. Esta empresa ha pasado de ser de un valor y relevancia “normal” dentro del mercado tecnológico, a ser la más relevante en cuanto a inteligencia artificial (IA) y una de las tres empresas más valiosas del mundo, junto a Apple y Microsoft.

(Datos a fecha del 25 de Octubre del 2024).

Fuente: Google.com

Como podrán apreciar, este tipo de datos están abiertos al público en general. Google los recopila para presentarlos de manera resumida y de fácil apreciación a sus usuarios (cualquiera que utilice el navegador es cliente de Google). En la parte de la barra de búsqueda, pueden buscar la información de cotización de la acción por ustedes mismos. De esa manera, podrán encontrar muchas más empresas. Los datos están en dólares (también los pueden encontrar por cotización en pesos mexicanos). Del lado izquierdo, a nivel central de la imagen, podrán apreciar la etiqueta que dice $5.11 USD, 25 de octubre de 2019. Aquí nos está marcando que, el 25 de octubre de 2019, hace 5 años, el precio de las acciones estaba en $5.11 dólares por acción. En la parte de arriba, del lado izquierdo, verán $141.54 USD, y dos escalones abajo verán «Cerrado: 25 de octubre», junto con la hora. Bueno, esos $141.54 dólares es el precio por acción al que cerró el 25 de octubre de 2024. Como podrán apreciar debajo del precio de $141.54 USD, están unas letras verdes que dicen +136.43 (2,669.86%). Estos datos nos indican que, entre $5.11 USD y $141.54 USD, hay una diferencia del precio de 136.43 dólares de manera positiva, y el 2,669.86% es la diferencia porcentual equivalente de la diferencia de los 136.43 dólares que ha tenido la acción de crecimiento en los últimos 5 años.

Y te puedes estar preguntando: ¿cómo se podría traducir ese crecimiento en mi dinero si yo hubiera invertido en Nvidia desde hace 5 años? Bueno, vienen las matemáticas para que vayan preparando su cerebro. Primero, el 2,669.86% significa que los $5.11 dólares por acción de hace 5 años han multiplicado su precio 26.69 veces su tamaño. ¿Cómo se obtiene ese dato? Divides 2,669.86% entre 100. Así de simple se hace una conversión de porcentaje a decimal. Ahora, multiplica el dinero que hubieras invertido por el porcentaje de crecimiento que ha tenido la empresa en su forma decimal, los 26.69 (solo tomé dos decimales después del punto para hacerlo más sencillo). Ejemplo práctico: supongamos que hubieras invertido $1,000 pesos en Nvidia. Los multiplicas por 26.69, que ha sido su crecimiento en forma decimal, y tenemos como resultado que hubieras ganado en 5 años: $26,690.00 pesos mexicanos.

A partir de aquí, como la ecuación fue hecha en base a $1,000 pesos, puedes especular hacia arriba de manera fácil, solo agregando un cero. Ejemplo: si hubieras invertido $10,000 pesos, hubieras tenido de rendimiento $266,900.00 pesos. Si hubieran sido $100,000 pesos, hubieras obtenido $2,669,000 pesos, y así sucesivamente.

Inversión más rentable que te pueda cambiar la vida, que esto… solo es ganarse la lotería de manera completamente aleatoria e improbable. La ventaja de las inversiones bursátiles es que esto no es aleatorio; es una decisión basada en múltiples factores. Aunque no es fácil ver este tipo de oportunidades, yo, francamente, me perdí por completo el tren de Nvidia. Decidí apostar por AMD (la competencia de Nvidia). He tenido mis ganancias; no me quejo, pero nada que ver con lo que ha sido el crecimiento de Nvidia en los últimos 5 años. Pero lo que me consuela es que Nvidia no va a ser la última oportunidad de este tipo en mi vida. Habrá más oportunidades adelante. Antes de Nvidia, fue Tesla la que hizo el boom del crecimiento, y así sucesivamente. Todas las mega compañías que conocen hoy en día tuvieron su momento de crecimiento explosivo y, con ello, hicieron millonarias a bastantes personas, a otras las convirtieron en los más ricos del mundo. Después de Nvidia, surgirán otras compañías que harán el boom… de eso no tengan duda. Al final es estar en el momento, lugar y con la acción que tenga ese potencial para crecer de manera poderosa. Pero para ello, tienen que estar dentro del mercado, viviéndolo, conociéndolo, aprendiendo y mejorando de los errores cometidos. No se queden fuera de él por miedo o desconocimiento, ya que eso solo propiciará que se queden observando y pensando en lo que hubiera sido si hubieran invertido.

La inversión en acciones la recomiendo para las personas que les gusta tomar riesgos, que les gusta vivir y aspirar a nuevos límites sin miedo al fracaso. El mundo y sus recompensas son de las personas que toman la iniciativa, no de las que esperan que se den por sí solas. Si eres una persona con una mentalidad de este tipo, esta es tu inversión ideal. ¡Buena suerte con el viaje y éxito!

Si tienes dudas acerca de algún tema que haya tocado en este u algún otro articulo de Bull & Bear Inversiones, puedes contactarnos por el siguiente medio:

bullbearinversiones@outlook.com

Divulgación del analista/descargo de responsabilidad: Yo mismo escribí este artículo y expresa mis propias opiniones. No tengo ninguna relación comercial con ninguna de las empresas que se mencionan en este artículo.

La información contenida en este documento es solo para fines informativos. Nada en este artículo debe tomarse como una solicitud para comprar o vender valores. Antes de comprar o vender acciones, debes hacer tu propia investigación y llegar a tus propias conclusiones. La inversión incluye riesgos, incluida la pérdida de capital. Todos los riesgos, pérdidas y costos asociados con la inversión, incluida la pérdida total o parcial del capital, son tu responsabilidad.

No garantizo de ninguna manera que esta información esté libre de errores o incorrecciones materiales. El autor no será responsable de ningún error, omisión, pérdida, lesión, daño o angustia emocional que surja de esta información y su visualización o uso. Errores y omisiones excluidos. El autor y Bull & Bear Inversiones no son asesores de inversiones registrados/certificados y nada de lo contenido en este artículo pretende ser un consejo de inversión profesional.